Harga asuransi pada tahun 2026 mengalami kenaikan signifikan yang didorong oleh lonjakan inflasi biaya medis, tingginya frekuensi klaim rumah sakit pascapandemi, serta penggunaan teknologi kesehatan mutakhir yang mahal. Namun, menutup polis asuransi bukanlah jalan keluar yang tepat.

Anda dapat menyiasati kenaikan premi ini dengan melakukan audit manfaat tambahan (rider), menyesuaikan kelas kamar, dan memanfaatkan fasilitas BPJS sebagai perlindungan ganda. Mari kita bahas secara lengkap dan buka-bukaan datanya agar Anda tidak salah langkah, mari kita baca artikel ini bersama-sama sampai selesai.

TL;DR

- Kenaikan premi asuransi di 2026 tidak bisa dihindari akibat inflasi medis yang diproyeksikan mencapai belasan persen. Jangan panik dan jangan buru-buru menutup polis karena Anda akan kehilangan perlindungan saat usia bertambah dan harus mengulang masa tunggu dari awal jika ingin membuka polis baru.

- Solusi paling cerdas adalah merestrukturisasi polis Anda saat ini: pangkas rider yang tidak perlu, turunkan kelas kamar untuk sementara waktu, dan gunakan strategi koordinasi manfaat (double cover) dengan BPJS Kesehatan.

Halo Sahabat TrueMission, belakangan ini banyak teman-teman yang bertanya ke saya dengan nada panik. Beberapa dari kalian mungkin baru saja menerima surat cinta dari perusahaan asuransi yang isinya memberitahukan bahwa tagihan premi bulan depan akan naik. Rasanya pasti kaget, sedikit kesal, dan langsung bertanya-tanya, “Kenapa kok tiba-tiba mahal banget?”

Saya sangat mengerti perasaan kalian. Ketika biaya hidup sehari-hari saja sudah menantang, mendapat kabar bahwa premi asuransi Prudential naik atau mengalami repricing tentu menambah beban pikiran. Kabar ini memang mengejutkan banyak pihak, tetapi mari kita duduk sebentar dan tarik napas panjang.

Fenomena penyesuaian harga ini terjadi secara merata di hampir seluruh perusahaan asuransi pada tahun 2026, bukan cuma satu atau dua tempat saja.

Sebagai teman diskusi kalian, saya ingin mengajak Sahabat TrueMission melihat situasi ini dengan kepala dingin. Kita akan bongkar bersama apa yang sebenarnya terjadi di balik layar rumah sakit dan perusahaan asuransi, serta bagaimana cara paling cerdas untuk mengamankan polis kalian tanpa harus mengorbankan perlindungan keluarga.

Alasan Utama Kenapa Harga Asuransi Naik di 2026

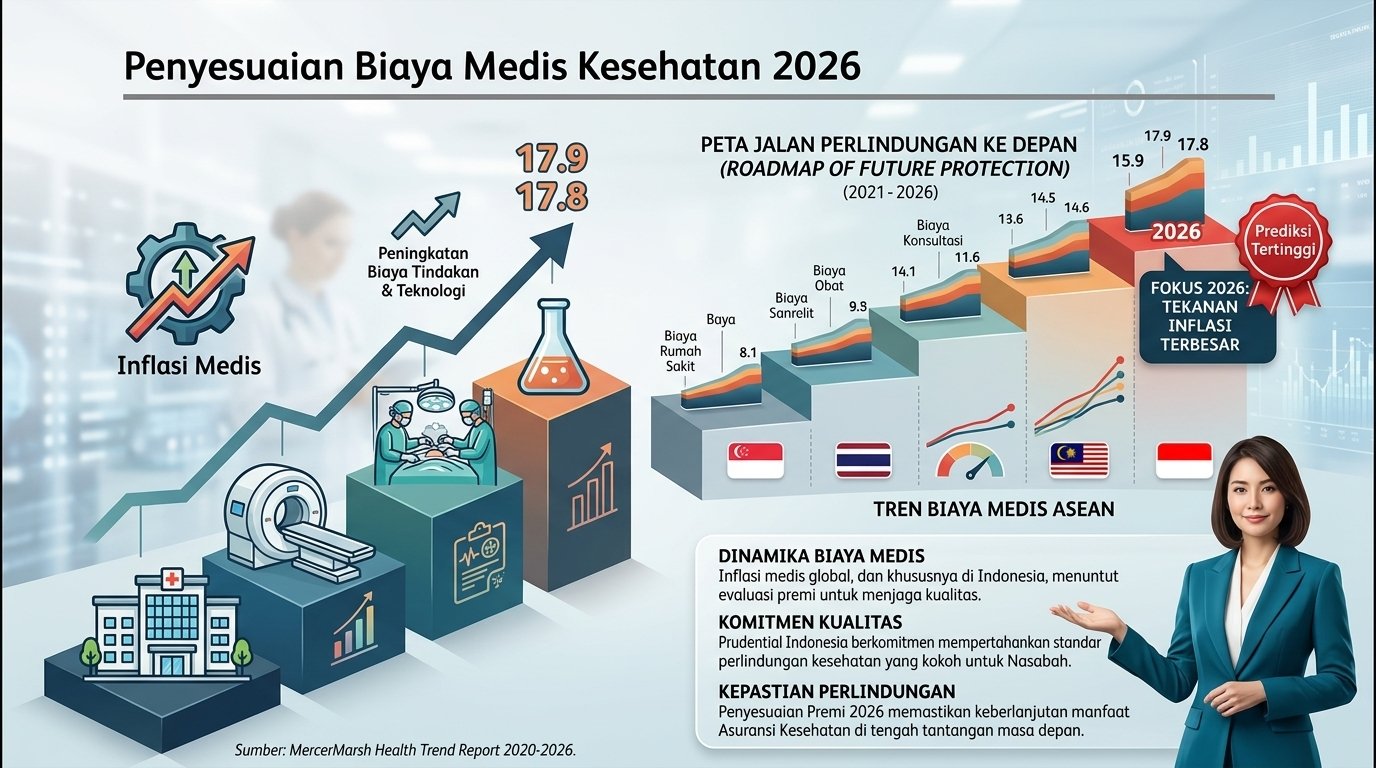

Harga asuransi naik pada tahun 2026 utamanya karena inflasi biaya medis yang melonjak tajam, peningkatan frekuensi klaim pasca-pandemi, serta inovasi teknologi kesehatan yang membuat biaya perawatan rumah sakit semakin mahal. Selain itu, penyesuaian usia tertanggung juga otomatis menaikkan risiko dan biaya premi.

Buka-bukaan Data: Angka di Balik Layar yang Wajib Anda Tahu

Sebagai orang yang sehari-hari mengurus klaim nasabah, saya ingin transparan membagikan data internal dan kondisi industri saat ini agar teman-teman paham konteks besarnya. Penyesuaian harga (repricing) ini bukan trik perusahaan untuk mengambil untung lebih, melainkan langkah penyelamatan agar klaim nasabah tetap bisa dibayar di masa depan.

Berikut adalah metrik utama yang menjadi pemicunya:

- Inflasi Medis yang Meroket: Berbeda dengan inflasi harga barang biasa yang mungkin hanya sebagian kecil, inflasi biaya rumah sakit di 2026 diproyeksikan menembus angka 10,3 persen hingga 17,8 persen. Artinya, harga obat, sewa kamar, dan jasa dokter naiknya jauh lebih kencang daripada kenaikan gaji kita.

- Ledakan Frekuensi Klaim: Pasca-pandemi, banyak orang yang sebelumnya menunda cek kesehatan kini berbondong-bondong pergi ke rumah sakit. Tagihan klaim yang masuk ke perusahaan asuransi menjadi berlipat ganda dari tahun-tahun sebelumnya.

- Teknologi Medis Makin Canggih: Sekarang kita punya alat bedah robotik, terapi target untuk kanker, hingga obat-obatan imunologi terbaru. Kualitas pengobatan memang jauh lebih baik, tapi harganya sangat fantastis.

Jika perusahaan asuransi tidak menyesuaikan harga premi dengan pengeluaran raksasa ini, dana cadangan bersama akan habis. Ujung-ujungnya, nasabah yang benar-benar sakit parah nanti malah tidak bisa dibayar klaimnya. Jadi, kenaikan ini sebenarnya adalah cara untuk memastikan perlindungan kalian tetap aktif dan terjamin saat kondisi terburuk terjadi.

Jangan Buru-Buru Berhenti! Ini Dampak Jika Anda Asal Tutup Polis

Reaksi pertama yang paling sering saya dengar dari nasabah yang preminya naik adalah, “Kalau begini terus, saya tutup saja polisnya!”

Saya paham rasanya ingin berhenti bayar. Godaan untuk mengalihkan dana premi ke kebutuhan lain memang besar. Namun, mari kita pikirkan langkah ini matang-matang. Membatalkan asuransi kesehatan di tengah kondisi biaya medis yang sedang gila-gilaan justru bisa menjadi jebakan finansial yang sangat berbahaya.

Ketika teman-teman memutuskan untuk mencari tahu cara menutup polis asuransi Prudential dan benar-benar menghentikannya, kalian kehilangan jaring pengaman utama tepat saat usia kalian bertambah tua. Padahal, seiring bertambahnya usia, risiko kesehatan seperti diabetes, hipertensi, atau masalah persendian justru makin rentan terjadi.

Bayangkan skenario ini, kalian menutup polis hari ini. Dua tahun lagi, tiba-tiba butuh perawatan medis dan kalian baru sadar butuh asuransi lagi. Saat kalian mengajukan polis baru, perusahaan asuransi akan melihat usia kalian yang sudah bertambah, dan pastinya premi yang ditawarkan akan jauh lebih mahal dari yang kalian bayar sekarang.

Belum lagi masalah masa tunggu (waiting period). Saat membuka polis baru, kalian harus mengulang dari nol. Penyakit-penyakit tertentu tidak akan langsung ditanggung. Kalian harus melewati masa tunggu, termasuk memahami daftar 18 penyakit dengan masa tunggu 12 bulan di Prudential sebelum kartu bisa digunakan untuk kondisi spesifik tersebut.

Jadi, membatalkan asuransi bukanlah solusi yang bijak. Solusi sebenarnya adalah merestrukturisasi polis yang sudah ada agar kembali pas dengan dompet kalian.

Studi Kasus: 3 Langkah Menyelamatkan Polis Tanpa Bikin Kantong Jebol

Saya ingin berbagi cerita nyata dari salah satu klien saya bulan lalu. Sebut saja Pak Anton. Beliau datang ke saya dengan wajah tegang karena premi asuransi kesehatan keluarganya naik hampir 40 persen. Awalnya beliau berniat menutup seluruh polis keluarganya.

Setelah berdiskusi panjang lebar, saya membedah buku polis Pak Anton lembar demi lembar. Kami tidak jadi menutup polisnya. Kami melakukan restrukturisasi. Hasilnya? Pak Anton tetap memiliki perlindungan penuh untuk kondisi kritis, tetapi tagihan bulanannya berhasil kami pangkas hingga batas yang aman untuk arus kas rumah tangganya.

Berikut adalah 3 langkah yang saya terapkan pada polis Pak Anton, yang juga bisa Sahabat TrueMission tiru:

1. Lakukan Audit Rider (Manfaat Tambahan) yang Tidak Terpakai

Banyak orang tidak sadar bahwa polis asuransi mereka dipenuhi oleh rider atau manfaat tambahan yang mungkin sudah tidak relevan. Saat pertama kali beli asuransi bertahun-tahun lalu, agen mungkin memasukkan manfaat kecelakaan ringan, santunan harian rawat inap, hingga asuransi jiwa tambahan yang nominalnya kecil.

Sekarang adalah waktu yang tepat untuk memotong lemaknya. Jika teman-teman sudah punya dana darurat yang kuat, manfaat santunan tunai harian mungkin tidak terlalu mendesak lagi. Fokuskan premi kalian pada perlindungan utama yaitu biaya tagihan rumah sakit. Dengan membuang satu atau dua rider yang kurang krusial, tagihan premi bulanan bisa turun lumayan banyak.

2. Turunkan Kelas Kamar atau Sesuaikan Plan

Langkah kedua adalah melihat batas kamar yang kalian miliki. Pak Anton awalnya memiliki plan kamar VIP dengan 1 tempat tidur. Untuk menyiasati kenaikan harga, kami sepakat untuk menurunkan plan kamar menjadi kelas 1 (berisi 2 tempat tidur) untuk sementara waktu.

Menurunkan kelas kamar tidak berarti menurunkan kualitas pengobatan. Dokter yang menangani tetap sama, obat yang diberikan tetap sama. Kalian hanya berbagi kamar dengan satu pasien lain. Ini adalah kompromi yang sangat masuk akal. Jika suatu saat kondisi keuangan sudah jauh lebih longgar, plan ini bisa dinaikkan kembali.

Pastikan juga fasilitas unggulan tetap aktif. Misalnya, banyak nasabah yang sangat terbantu dengan kemudahan fasilitas asuransi rawat jalan cashless Prudential lewat kartu sakti PruWell Medical. Fasilitas inti seperti inilah yang harus kita pertahankan, sementara fasilitas kamarnya yang kita sesuaikan. Hal ini sangat krusial jika amit-amit terjadi risiko besar. Banyak pengalaman nyata dari nasabah yang tertolong, seperti salah satu cerita luar biasa tentang kisah nyata klaim kanker hati dengan total Rp900 juta yang dibayar cashless. Perlindungan dari tagihan ratusan juta ini yang menjadi prioritas kita.

3. Gunakan Strategi Double Cover (Koordinasi Manfaat)

Ini adalah taktik pamungkas yang paling sering saya bagikan ke teman-teman. Di Indonesia, kita sangat beruntung memiliki fasilitas BPJS Kesehatan. Jangan remehkan BPJS, karena ini bisa menjadi senjata rahasia kalian.

Jika kalian harus dirawat inap dan biayanya sangat besar, kalian bisa memecah tagihannya. Gunakan strategi double cover alternatif cerdas koordinasi manfaat BPJS dan swasta. Caranya, kalian masuk rumah sakit menggunakan rujukan BPJS terlebih dahulu. Jika ada obat-obatan tertentu, tindakan khusus, atau kalian ingin naik kelas kamar yang selisih biayanya tidak ditanggung BPJS, barulah kalian gesek kartu asuransi swasta kalian untuk menutupi kelebihan bayar tersebut (ekses).

Taktik ini membuat limit asuransi swasta kalian awet dan tidak cepat habis, sekaligus menyelamatkan kantong kalian dari tagihan yang membengkak. Berkat strategi ini, kalian tidak perlu memaksakan diri membeli plan asuransi yang paling mahal.

Alternatif Asuransi Kesehatan yang Lebih Ramah Kantong

Saya menyadari bahwa tidak semua orang berada dalam posisi sekadar merestrukturisasi polis lama. Beberapa Sahabat TrueMission mungkin baru saja berniat memiliki asuransi untuk pertama kalinya, atau sedang mencari opsi perlindungan baru karena polis lamanya sudah terlanjur mati (lapse).

Jika kalian mencari perlindungan penyakit kritis atau rawat inap namun memiliki anggaran yang ketat, ada banyak jalan keluarnya. Industri asuransi terus berinovasi untuk menyediakan produk yang sesuai dengan berbagai lapisan masyarakat.

Bagi kalian yang menginginkan asuransi murni tanpa embel-embel investasi (unit link), kalian bisa mempertimbangkan opsi asuransi kesehatan murah selain BPJS seperti PruSehat Syariah. Produk semacam ini sangat fokus pada manfaat rawat inap sehingga preminya jauh lebih bersahabat dan pas untuk keluarga muda.

Selain itu, jika kekhawatiran terbesar kalian adalah penyakit berat yang bisa menghentikan kalian bekerja, kalian bisa merancang perlindungan santunan tunai. Santunan ini cair saat terdiagnosis, sehingga bisa dipakai untuk biaya hidup sehari-hari. Produk seperti asuransi sakit kritis syariah yang berfungsi sebagai asuransi gaji PruCritical Amanah adalah salah satu jaring pengaman terbaik agar dapur tetap mengepul meski tulang punggung keluarga sedang sakit.

Semua ada solusinya, asalkan kita tahu prioritas risiko mana yang mau ditutup duluan. Dan yang terpenting, pelajari dengan baik bagaimana alur penggunaannya. Ketakutan akan klaim yang ditolak sering kali terjadi hanya karena kurang informasi. Oleh karena itu, saya selalu menyarankan nasabah untuk membaca panduan lengkap alur klaim asuransi kesehatan Prudential sejak awal, agar pikiran tenang dan tidak ada drama saat di rumah sakit.

Kesimpulan: Hadapi Kenaikan Premi dengan Perencanaan Tepat

Menerima surat penyesuaian harga memang tidak menyenangkan. Kenaikan biaya operasional medis di tahun 2026 adalah realitas yang harus kita hadapi bersama. Namun, membatalkan asuransi karena panik adalah langkah mundur yang sangat berisiko bagi masa depan keluarga kalian.

Mulailah dengan membedah polis kalian. Cek rider yang tidak penting, pertimbangkan untuk menyesuaikan plan kamar, dan manfaatkan BPJS untuk berkolaborasi dengan asuransi swasta kalian.

Apapun kondisi polis teman-teman saat ini, jangan ambil keputusan saat sedang emosi atau bingung. Tenang, dijagain Dandy. Saya selalu siap bantu bongkar polis teman-teman, memberikan opini kedua yang objektif, dan mencari jalan tengah terbaik agar kalian tetap terlindungi tanpa harus mengorbankan porsi tabungan harian kalian.

Konsultasikan Perencanaan Asuransi Kamu ke Dandy

Jangan biarkan kebingungan membuat kalian salah langkah. Jika teman-teman butuh bantuan untuk mereview polis yang sedang naik harga atau mencari opsi asuransi baru yang pas di kantong, langsung saja ngobrol santai dengan saya.