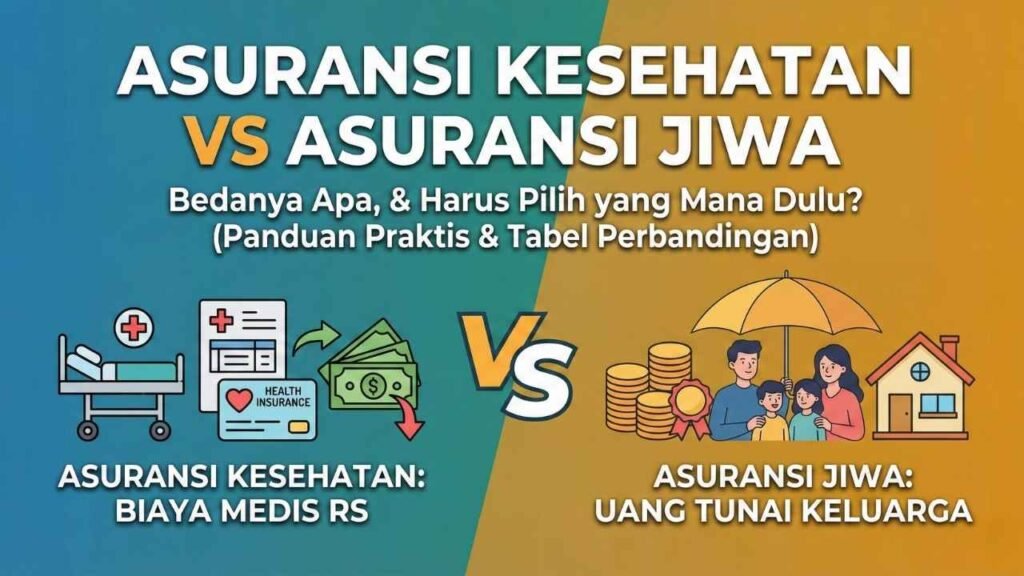

Perbedaan mendasar antara asuransi kesehatan dan asuransi jiwa terletak pada risiko yang dilindungi; asuransi kesehatan menanggung biaya medis rumah sakit agar aset Anda tidak tergerus, sedangkan asuransi jiwa memberikan uang tunai pengganti nilai ekonomi pencari nafkah kepada keluarga yang ditinggalkan. Artikel ini merangkum perbandingan teknis, metode perhitungan uang pertanggungan, hingga simulasi prioritas agar Anda bisa mengambil keputusan finansial yang tepat sasaran. Mari kita bedah detail selengkapnya bersama sampai tuntas.

Sahabat TrueMission, inti jawaban untuk keyword asuransi kesehatan vs asuransi jiwa itu begini: asuransi kesehatan melindungi kamu dari biaya rumah sakit saat sakit atau kecelakaan, sedangkan asuransi jiwa melindungi keluarga dari kehilangan penghasilan saat pencari nafkah meninggal.

Pertanyaannya bukan mana yang lebih penting, tapi mana yang lebih dulu sesuai kondisi kamu. Yuk, kita baca bareng sampai akhir, karena saya akan kasih tabel perbandingan yang super jelas, decision tree untuk prioritas, sampai checklist anti salah pilih.

Tenang, dijagain Dandy.

TL;DR

- Asuransi kesehatan fokusnya bayar biaya berobat (cashless atau reimbursement) sesuai ketentuan polis.

- Asuransi jiwa fokusnya uang tunai atau uang pertanggungan (UP) untuk keluarga saat tertanggung meninggal.

- Punya tanggungan finansial biasanya berarti asuransi jiwa minimal wajib.

- Khawatir biaya rumah sakit menggerus tabungan biasanya berarti asuransi kesehatan wajib.

- Idealnya punya keduanya, lalu atur urutan dan porsi sesuai kondisi.

Kalau Teman-teman mau paham pondasinya dari nol, mulai dari artikel TrueMission tentang cara kerja asuransi yang membahas konsep dasarnya.

Tabel Perbandingan Super Jelas (Ini Bagian VS-nya)

Banyak orang paham definisinya, tapi sering tertukar fungsinya. Tabel ini akan meluruskan pemahaman kamu agar fondasinya kuat:

| Poin | Asuransi Kesehatan | Asuransi Jiwa |

| Tujuan | Bayar biaya medis dan RS | Uang tunai untuk keluarga saat risiko meninggal |

| Kapan Manfaat Cair | Saat berobat (sesuai ketentuan) | Saat tertanggung meninggal (atau manfaat lain bila ada) |

| Penerima Manfaat | RS atau tertanggung (cashless atau reimburse) | Ahli waris atau beneficiary |

| Fokus Risiko | Biaya besar tak terduga | Kehilangan penghasilan keluarga |

| Risiko Kalau Tidak Punya | Tabungan habis, utang, jual aset | Keluarga kesulitan biaya hidup, utang, sekolah |

| Istilah Kunci | Limit tahunan, inner limit, kamar, prorata, co-pay | UP, masa pertanggungan, beneficiary, pengecualian |

Untuk memperkuat pemahaman, Teman-teman bisa lanjut membaca detail cara kerja asuransi kesehatan di artikel TrueMission, dan bandingkan dengan cara kerja asuransi jiwa agar tahu beda mekanismenya.

Asuransi Kesehatan Itu Bayar Biaya RS, Tapi Detailnya Sering Menjebak

Sahabat TrueMission, banyak orang paham definisinya, tetapi baru kaget saat benar-benar butuh. Biasanya masalahnya bukan di punya polis atau tidak, melainkan di detail yang tidak terbaca sejak awal.

Yang perlu Teman-teman pahami:

- Rawat Inap vs Rawat Jalan: Ada polis yang kuat di rawat inap (kamar, operasi, ICU), tetapi rawat jalan terbatas. Kalau kamu ingin gambaran praktis, TrueMission membahas rincian klaim rawat jalan Prudential dan apa saja yang sering tidak termasuk, termasuk catatan soal gigi dan mata.

- Cashless vs Reimbursement: Cashless itu kamu pakai kartu dan proses tagihan dibantu asuransi sesuai prosedur, sedangkan reimbursement itu kamu bayar dulu lalu ajukan penggantian. Untuk pemahaman yang jelas, baca panduan TrueMission mengenai cara menggunakan asuransi di rumah sakit: cashless vs reimbursement.

- Inner Limit & Prorata: Kadang limit tahunan terlihat besar, tetapi ada batas per tindakan atau per item. Ini sering jadi alasan kenapa orang merasa kok tidak full. Hati-hati juga dengan prorata jika kamu naik kelas kamar di luar plan.

Kalau Teman-teman ingin opsi proteksi yang ramah budget sebagai pelengkap BPJS, TrueMission punya pembahasan tentang asuransi kesehatan murah selain BPJS yang bisa jadi titik awal membangun proteksi fondasi.

Dalam konteks produk, ada opsi seperti PRUSehat Syariah untuk konsep proteksi kesehatan ekonomis, sementara kebutuhan yang lebih premium bisa melihat PRUWell Medical (Black Card) sebagai gambaran proteksi kelas atas yang lebih lengkap.

Asuransi Jiwa Itu Paycheck Pengganti untuk Keluarga

Teman-teman, asuransi jiwa sering disalahpahami seolah hanya untuk usia tertentu. Padahal intinya sederhana: kalau pencari nafkah meninggal, keluarga tetap punya dana untuk melanjutkan hidup.

Hal penting yang perlu kamu pegang:

- Manfaat Utama: Uang pertanggungan (UP) dibayarkan ke ahli waris atau beneficiary saat tertanggung meninggal.

- Administrasi: Pastikan beneficiary jelas. Kalau kondisi keluarga kompleks, misalnya pasangan sudah bercerai, TrueMission membahas pengaturan yang aman untuk hak anak dan keluarga di artikel aturan asuransi jiwa untuk pasangan yang sudah bercerai.

Untuk yang ingin fokus jiwa murni, beberapa orang mempertimbangkan PRUFuture sebagai contoh asuransi jiwa yang efisien. Kalau kebutuhan kamu lebih ke perencanaan warisan yang nilainya ikut naik, ada pendekatan seperti PRUHeritage Syariah, tetapi saya sarankan pastikan kebutuhan dasar proteksi sudah aman dulu.

Pilih yang Mana Dulu? Ini Decision Tree yang Realistis

Sekarang bagian yang paling dicari. Saya bantu Teman-teman ambil keputusan dengan cara yang realistis.

- Kamu punya tanggungan finansial?

- Kalau YA, asuransi jiwa jadi prioritas minimal.

- Kalau TIDAK, asuransi jiwa lebih fleksibel dan kesehatan biasanya lebih dulu.

- Kamu pencari nafkah utama?

- Kalau YA, asuransi jiwa makin penting.

- Kamu sudah punya BPJS aktif atau benefit kantor yang kuat?

- Kalau benefit kantor sangat kuat, kamu bisa fokus dulu ke jiwa sambil cek gap kesehatan yang belum tertutup.

- Untuk Teman-teman yang mengandalkan BPJS tetapi ingin strategi yang lebih rapi saat digabung dengan asuransi swasta, TrueMission membahasnya dalam panduan strategi double cover BPJS dan swasta.

- Ada riwayat keluarga penyakit serius atau kamu sering berobat?

- Kalau YA, kesehatan prioritas, dan umumnya lebih baik diambil lebih awal saat masih sehat.

Framework Angka: Cara Menghitung Agar Tidak Salah

- Cara Menghitung Uang Pertanggungan (UP) Asuransi Jiwa

Salah satu kesalahan umum adalah UP ditentukan ngikut teman. Rumus praktis yang bisa kamu pakai adalah pengeluaran bulanan dikali durasi bertahan hidup (5-10 tahun) ditambah utang.

- Kalau ingin panduan yang lebih rinci dan spesifik, TrueMission membahas cara menghitung uang pertanggungan asuransi Prudential.

- Untuk perspektif jangka panjang, kamu juga bisa membaca pembahasan uang pertanggungan asuransi jiwa cukup untuk 20 tahun lagi yang membahas cara berpikir UP terhadap inflasi.

- Cara Memilih Limit Asuransi Kesehatan

Biar kebayang angka di dunia nyata, TrueMission pernah membahas studi kasus biaya operasi patah tulang 250 juta yang bisa jadi alarm sehat untuk mengecek apakah limit kamu cukup.

Flow Klaim yang Benar: Cashless vs Reimbursement

Sahabat TrueMission, klaim itu bukan untung-untungan. Kalau prosedurnya benar, biasanya proses lebih lancar.

- Cashless: Pastikan RS rekanan, registrasi, dan cek final bill saat pulang. Untuk versi langkah demi langkah yang lengkap, TrueMission punya panduan lengkap alur klaim asuransi kesehatan Prudential.

- Reimbursement: Simpan dokumen medis dan submit sesuai batas waktu. Satu hal penting yang sering terlewat adalah deadline pengajuan, yang TrueMission bahas detail di artikel batas waktu klaim asuransi Prudential.

Kalau kamu ingin panduan lapangan yang lebih lengkap soal deposit, durasi pulang, dan cara cek tagihan supaya tidak ada biaya yang bikin kaget, baca artikel cara menggunakan asuransi di rumah sakit tanpa drama.

Red Flags Polis yang Sering Bikin Orang Mengira Klaim Susah

Saya mau jujur, Teman-teman. Banyak kasus klaim terasa sulit bukan karena asuransinya sengaja mempersulit, tetapi karena hal-hal di bawah ini tidak dipahami dari awal:

- Pre-existing Condition: Riwayat penyakit sebelum polis aktif bisa jadi pengecualian. TrueMission membahas contoh detailnya di daftar 18 penyakit dengan masa tunggu 12 bulan.

- Kejujuran Data (Utmost Good Faith): Isi data kesehatan harus jujur. TrueMission menjelaskan konsep ini secara tuntas di artikel utmost good faith dalam asuransi. Bahkan riwayat kecil pun berdampak, seperti studi kasus riwayat opname GEA dan muntaber menyebabkan pengecualian asuransi.

- Repricing: Penting tahu opsi solusi saat premi naik. TrueMission membahasnya di artikel premi Prudential naik repricing, ini solusi praktis.

Kalau kamu sedang cemas karena stigma klaim susah, Teman-teman bisa membaca pembahasan asuransi kesehatan Prudential klaim susah dan pengalaman klaim asuransi Prudential susah atau gampang untuk memahami konteks dan ekspektasi yang realistis.

Mini Studi Kasus (Biar Kebayang Dunia Nyata)

Biar tidak abstrak, saya ajak Teman-teman belajar dari kisah nyata yang sudah dibahas TrueMission:

- Klaim Besar Cashless: Untuk gambaran klaim besar, kamu bisa baca kisah nyata klaim kanker hati total klaim 900 juta dibayar cashless.

- Polis Baru: Untuk memahami bahwa polis baru pun bisa klaim bila syarat terpenuhi, lihat kisah nyata klaim asuransi kesehatan Prudential tagihan 108,9 juta ditanggung meski polis baru 5 bulan.

- Aktivitas Fisik: Untuk Teman-teman yang aktif olahraga, TrueMission juga membahas apakah kecelakaan olahraga dicover asuransi.

Checklist Sebelum Tanda Tangan Polis

Jangan lupa cek layanan pendamping atau agen kamu. Kalau kamu pernah mengalami agen yang tidak responsif, baca artikel tentang agen asuransi tidak aktif. Jika kamu ingin solusi untuk pindah pendamping, TrueMission juga punya panduan cara pindah agen asuransi.

Untuk memahami peran pendamping dari sisi proses di balik layar, kamu bisa pelajari cara kerja agen asuransi Prudential.

Saran Tambahan:

Jika kamu ingin proteksi tambahan untuk penyakit kritis karena dampaknya bisa ke penghasilan, Teman-teman bisa mulai dari edukasi seperti artikel asuransi kanker dan panduan asuransi kanker jangan salah pilih antara uang tunai vs kartu berobat.

Dalam konteks produk, ada opsi proteksi penyakit kritis seperti PCB88 atau versi syariah seperti PRUCritical Amanah.