Halo Sahabat TrueMission

Banyak dari Teman-teman mungkin bertanya-tanya: “Saya sudah punya asuransi Prudential sejak 10 tahun lalu, apakah sekarang waktunya mencairkan dana saya?”

Pertanyaan ini sering muncul, terutama setelah bertahun-tahun rutin membayar premi. Tapi sebelum buru-buru mengajukan pencairan, yuk kita pahami dulu beberapa hal penting. Karena mencairkan polis bukan cuma soal teknis, tapi juga soal pemahaman akan produk, nilai tunai, dan arah finansial kamu ke depan.

Apakah Teman-teman Paham Apa Itu Unitlink atau PAYDI?

Pertama-tama, mari kita luruskan dulu. Apakah polis yang kamu miliki adalah jenis Unitlink (atau PAYDI – Produk Asuransi yang Dikaitkan dengan Investasi)?

Jika iya, maka kamu sedang memegang kombinasi antara proteksi jiwa dan investasi. Premi yang kamu bayarkan akan terbagi: sebagian untuk proteksi, sebagian lagi diinvestasikan ke dalam reksa dana, saham, atau instrumen lain.

Nilai tunai yang nanti bisa dicairkan akan sangat tergantung pada:

- Performa pasar (naik-turunnya unit)

- Biaya-biaya administrasi dan asuransi

- Konsistensi pemantauan alokasi dana oleh Nasabah atau agen

Sayangnya, tidak semua agen selalu aktif ya, seperti yang dibahas di artikel agen asuransi tidak aktif. Padahal, pengawasan dana investasi kamu itu krusial banget.

Masih bingung? Tenang, dijagain Dandy

Memahami Dua Kantong dalam Asuransi Unit Link

Dalam asuransi unit link, premi yang dibayarkan setiap bulan sebenarnya masuk ke dua kantong berbeda: kantong proteksi dan kantong investasi. Kantong proteksi digunakan untuk membayar biaya asuransi atau Cost of Insurance, termasuk manfaat tambahan jika ada rider.

Sedangkan kantong investasi akan diolah ke dalam instrumen pasar keuangan, dan inilah yang disebut sebagai nilai tunai. Ketika Teman-teman menutup polis, yang bisa diambil hanyalah dana dari kantong investasi setelah dipotong biaya administrasi atau surrender.

Sementara biaya proteksi yang selama ini dibayar, seperti yang dijelaskan sebelumnya, tidak akan kembali, karena itu sudah digunakan untuk memberi perlindungan selama polis berjalan.

| Kantong | Nama | Fungsi Utama | Apakah Bisa Diambil Saat Tutup Polis? | Keterangan Tambahan |

|---|---|---|---|---|

| 1 | Kantong Proteksi (Cost of Insurance) | Membayar manfaat perlindungan jiwa/kesehatan serta rider tambahan | ❌ Tidak bisa diambil | Seperti bayar jasa satpam, hanya “menjaga” selama periode aktif |

| 2 | Kantong Investasi (Nilai Tunai) | Diinvestasikan ke pasar uang/saham sesuai pilihan nasabah | ✅ Bisa diambil | Ini yang akan dicairkan saat menutup polis, setelah dipotong biaya, dan sesuai dengan performa. |

Kenapa Biaya Proteksi (Cost of Insurance) Tidak Dikembalikan?

Biaya proteksi atau Cost of Insurance adalah bagian dari premi yang digunakan untuk “menjaga” kita selama periode perlindungan berlangsung. Ibaratnya seperti membayar satpam untuk menjaga rumah, kita membayar jasa keamanan itu setiap bulan, dan meskipun tidak terjadi pencurian, biaya tetap jalan dan tidak bisa diminta kembali. Begitu juga dengan asuransi: walaupun tidak pernah klaim, biaya proteksi yang dibayarkan selama polis aktif tidak akan dikembalikan, karena fungsinya memang untuk memberikan rasa aman, bukan sebagai tabungan.

Contoh Kasus: Simulasi Pembagian Premi Unit Link selama 10 Tahun

Misalnya Teman-teman membayar premi sebesar Rp 500.000 per bulan selama 10 tahun. Berdasarkan ilustrasi polis, berikut pembagiannya:

-

Rp 390.000 digunakan untuk Cost of Insurance (COI) atau biaya proteksi

-

Rp 110.000 masuk ke kantong investasi (nilai tunai)

Simulasi Selama 10 Tahun

| Komponen | Per Bulan | Per Tahun | 10 Tahun |

|---|---|---|---|

| Biaya Proteksi (COI) | Rp 390.000 | Rp 4.680.000 | Rp 46.800.000 |

| Investasi (Nilai Tunai) | Rp 110.000 | Rp 1.320.000 | Rp 13.200.000 |

| Total Premi Dibayar | Rp 500.000 | Rp 6.000.000 | Rp 60.000.000 |

Catatan penting:

-

Ketika polis ditutup di tahun ke-10, yang berpotensi dikembalikan hanyalah nilai tunai, yaitu sebesar Rp 13.200.000 (dalam kondisi tidak ada hasil investasi dan tidak dipotong biaya lain).

-

Namun, bisa jadi nilai tunai yang diterima lebih kecil atau lebih besar, tergantung pada performa investasi dari unit link yang dipilih, sesuai dengan profil risiko nasabah: konservatif, moderat, atau agresif.

-

Rp 46.800.000 yang masuk ke kantong COI tidak akan dikembalikan, karena sudah digunakan untuk perlindungan selama 10 tahun.

Prosedur Penarikan Dana Terbaru yang Harus Teman-teman Ketahui

Sahabat TrueMission, sebelum memutuskan mencairkan dana asuransi, penting untuk tahu prosedur terkini dari Prudential. Perusahaan sudah menerapkan ketentuan baru untuk meningkatkan keamanan dan kenyamanan nasabah.

Berikut beberapa hal yang perlu Teman-teman siapkan:

- Unduh Formulir Penarikan Dana dari situs resmi www.prudential.co.id dan lengkapi dokumen Cash Value Projection (khusus untuk polis PAYDI).

- Kirimkan semua berkas tersebut via Tenaga Pemasar atau kurir ke alamat:

Customer Care – Prudential Tower, Jl. Jend. Sudirman Kav. 79, Jakarta 12910 - Dana hanya bisa dicairkan ke rekening atas nama Pemegang Polis yang terdaftar.

- Prudential akan melakukan verifikasi tanda tangan sesuai KTP dan konfirmasi telepon ke nomor yang terdaftar di sistem.

- Bila ada perubahan data nasabah (misalnya nomor HP atau email), proses bisa memakan waktu lebih lama karena butuh dokumen tambahan seperti:

- Surat pernyataan perubahan data dan withdrawal

- Salinan KTP dan dokumen pendukung (KK, BPJS, Paspor)

- Foto sambil memegang KTP

Jika konfirmasi telepon gagal, maka pengajuan tidak dapat diproses, dan Teman-teman harus mengirim ulang semuanya dari awal. Jadi pastikan datanya benar dan nomor telepon aktif, ya.

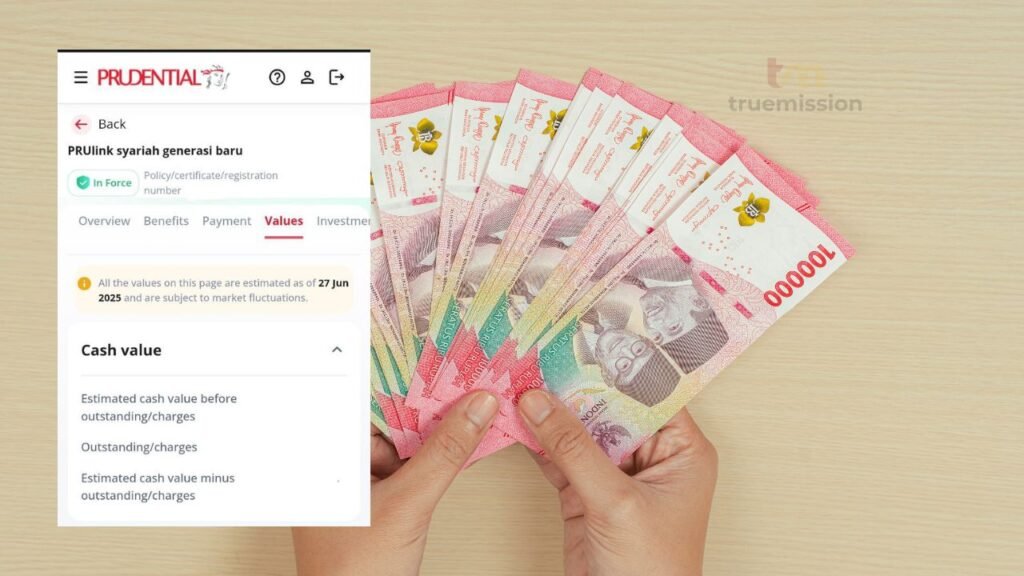

Alternatif Praktis: Lihat Nilai Tunai via Portal PRUServices

Sahabat TrueMission, bagi Teman-teman yang lebih nyaman menggunakan portal online, bisa melihatnya melalui PRUServices

Berikut langkah-langkahnya:

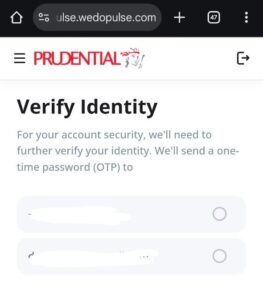

1.Akses PRUServices lewat browser

2.Ada permintaan OTP untuk keamanan akun

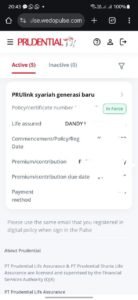

3. Pilih polis aktif atau produk yang mempunyai nilai tunai dari investasi

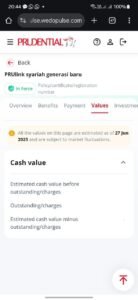

4.Temukan fitur “Value”

Dengan cara ini, proses melihat nilai tunai cepat dan efisien. Tapi ingat, jangan pernah membagikan kode OTP ke siapa pun ya. Prudential tidak pernah meminta OTP secara langsung.

Jika Teman-teman masih menanyakan applikasi Pulse, Teman-teman juga bisa baca lengkapnya di artikel ini

Masih bingung? Tenang, dijagain Dandy

Cara Cek Saldo dan Tarik Dana Prudential Lewat Website Polisku

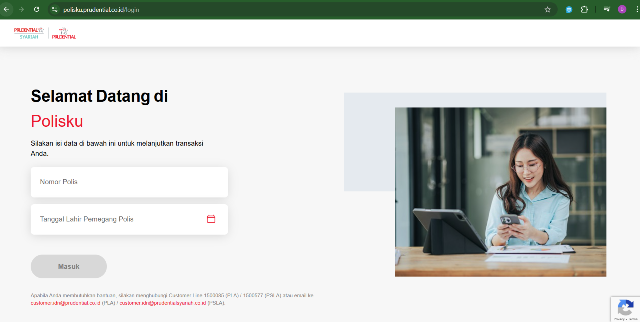

Untuk mengetahui saldo atau menarik dana investasi dari polis Prudential, Teman-teman bisa mengakses layanan resmi berbasis web di https://polisku.prudential.co.id/login. Berikut langkah-langkahnya:

1. Login ke Website Polisku

Pertama, kunjungi halaman utama https://polisku.prudential.co.id/login. Di sana, Teman-teman akan diminta memasukkan dua informasi penting, yaitu:

-

Nomor Polis (yang bisa dilihat dari dokumen polis atau e-polis)

-

Tanggal Lahir sesuai data yang terdaftar di Prudential

Lalu, klik tombol Masuk.

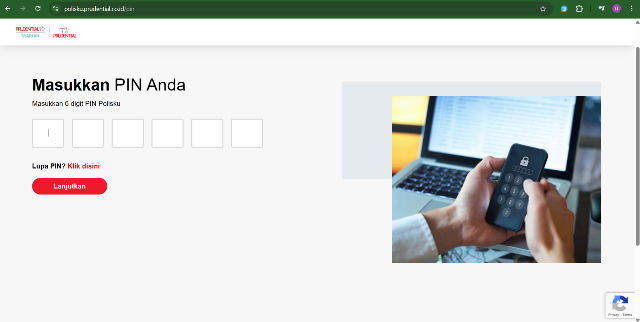

2. Masukkan PIN Polisku

Setelah login, sistem akan meminta PIN 6 digit yang telah dibuat sebelumnya. Jika Teman-teman baru pertama kali menggunakan Polisku, sistem akan memandu proses verifikasi KYC, berupa:

-

Unggah foto e-KTP

-

Face recognition melalui kamera (pastikan pencahayaan cukup)

Setelah proses verifikasi selesai, Teman-teman akan diarahkan untuk membuat PIN baru agar dapat digunakan untuk akses berikutnya.

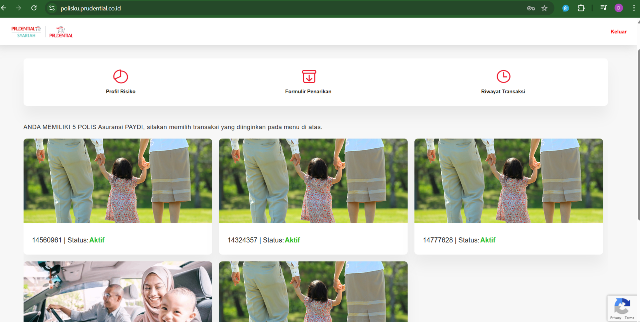

3. Akses Dashboard & Pilih Polis

Setelah berhasil masuk, akan tampil dashboard yang menunjukkan seluruh polis yang dimiliki. Masing-masing ditampilkan dengan:

-

Nomor Polis

-

Status Aktif

-

Gambar visual polis (jika tersedia)

Klik salah satu polis yang ingin dilihat untuk masuk ke detail informasi, termasuk nilai tunai, status pembayaran, dan histori transaksi.

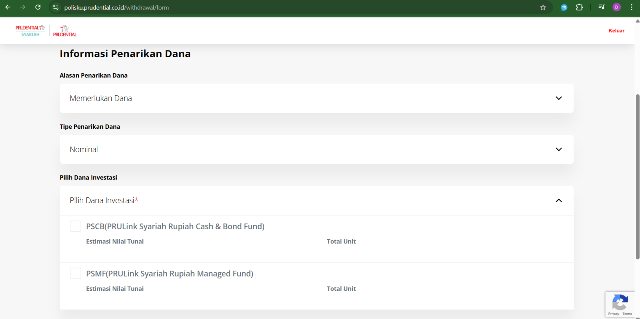

4. Tarik Dana (Jika Dibutuhkan)

Untuk menarik dana dari saldo investasi unit-link, klik menu “Formulir Penarikan” di bagian atas halaman.

Isi data sebagai berikut:

-

Alasan Penarikan Dana (misalnya “Memerlukan Dana”)

-

Tipe Penarikan: bisa pilih berdasarkan Nominal atau Jumlah Unit

-

Pilih Dana Investasi: Teman-teman bisa centang salah satu dari dana yang tersedia, misalnya:

-

PSCB (PRULink Syariah Cash & Bond)

-

PSMF (PRULink Syariah Managed Fund)

-

Sistem akan menampilkan estimasi nilai tunai dan jumlah unit yang tersedia. Setelah itu, cukup klik Lanjutkan dan ikuti proses konfirmasi hingga pengajuan berhasil.

Kenapa Dicairkan Sekarang, Bukan Sebelumnya?

Kamu mungkin berpikir, “Kenapa harus menunggu 10 tahun?” Jawabannya: karena di awal-awal, potongan biaya akuisisi itu besar. Dalam 5 tahun pertama, nilai tunai biasanya belum optimal karena banyak tersedot ke biaya asuransi dan administrasi.

Maka dari itu, banyak orang baru melihat hasil yang signifikan setelah 10 tahun. Namun hasil ini pun tidak selalu sesuai ekspektasi, karena fluktuasi pasar dan ketepatan alokasi unit investasi sangat memengaruhi hasil akhir.

Kalau kamu pernah melakukan top-up atau perubahan fund, biaya tambahan juga bisa muncul. Nah, kalau kamu ingin gambaran menyeluruh, kamu perlu analisis cash value-nya.

Untuk proses lebih detail dan dokumen yang perlu disiapkan, Teman-teman bisa cek juga panduan lengkap alur klaim asuransi Prudential

Apakah Hasilnya Sesuai Ekspektasi?

Ini bagian penting, ya. Banyak yang kaget saat menerima dana yang tidak sesuai harapan. Kenapa?

Karena dana yang kamu cairkan adalah nilai tunai dari unit investasi—bukan akumulasi penuh premi yang kamu bayarkan.

Beberapa faktor yang sering mengecoh:

- Tidak semua premi masuk ke investasi

- Ada biaya administrasi tahunan

- Unit kamu bisa turun nilainya karena pasar

- Dana proteksi tetap aktif dan menyedot saldo tiap tahun (jika teman-teman memilih tidak membayar polis lagi)

Kalau kamu merasa “rugi”, mungkin perlu evaluasi apakah alokasi investasi sudah tepat sejak awal. Banyak yang merasa seperti ini, terutama ketika klaim asuransi terasa sulit

Kalau Masih Mau Proteksi, Apa Alternatifnya?

Kamu bisa pertimbangkan untuk tidak mencairkan seluruhnya. Ada pilihan seperti:

- Partial withdrawal (penarikan sebagian)

- Pengalihan dana ke polis baru dengan proteksi lebih spesifik

- Upgrade ke produk seperti PRUWell Medical – solusi proteksi premium yang fleksibel

Buat Teman-teman yang masih menginginkan perlindungan maksimal, bisa cek pilihan seperti Black Card Prudential PRUWell Medical

Masih bingung? Tenang, dijagain Dandy

Yuk, Jangan Salah Langkah Dalam Mengelola Dana Asuransi

Jadi, apakah mencairkan asuransi setelah 10 tahun itu keputusan tepat?

Jawabannya: tergantung.

Kalau kamu mencairkan karena dana darurat—pastikan kamu tahu konsekuensinya. Tapi kalau hanya karena “rasa kecewa” dengan hasil investasi, lebih baik evaluasi dulu:

- Apakah agenmu aktif?

- Apakah kamu tahu persis performa fund?

- Apakah kamu paham risiko unit link?

Tenang, dijagain Dandy

Kalau kamu masih bingung, jangan ragu untuk ngobrol santai dulu, ya.

Sahabat Asuransi kamu – Dandy