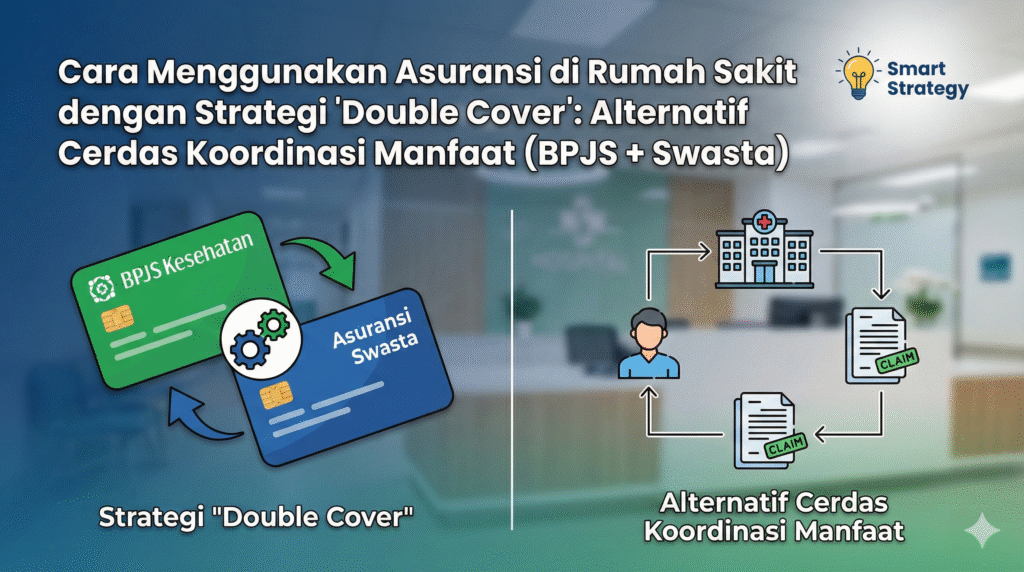

Secara ringkas, cara menggunakan asuransi di rumah sakit dapat dilakukan melalui dua metode utama, yaitu sistem cashless (gesek kartu) atau reimbursement (bayar dahulu). Namun, untuk hasil maksimal tanpa biaya tambahan, Anda dapat menerapkan strategi Koordinasi Manfaat (Double Cover) dengan menggabungkan BPJS Kesehatan sebagai penjamin pertama dan asuransi swasta untuk membayar selisih biaya naik kelas. Simak panduan lengkap langkah demi langkah di bawah ini agar proses klaim Anda lancar dari pendaftaran hingga kepulangan.

Halo, Sahabat TrueMission. Saya Lawrence.

Jujur saja, momen ketika kita atau orang tersayang harus dilarikan ke rumah sakit adalah momen yang paling menguras emosi. Rasa cemas bercampur aduk antara khawatir akan kesembuhan, tapi di sudut hati yang lain, ada ketakutan yang tidak kalah besarnya, yaitu ketakutan soal biaya.

Seringkali muncul pertanyaan apakah tabungan cukup atau apakah asuransi akan menanggung semua biaya sehingga kita tidak perlu nombok. Sebenarnya, jika Teman-teman sudah memegang produk asuransi kesehatan modern seperti Pruwell Medical, kekhawatiran ini seharusnya sudah minim. Alasannya, produk ini sudah mengusung sistem As Charged yang dibayarkan penuh sesuai tagihan RS selama sesuai plan. Artinya, tanpa BPJS pun, tagihan Anda sebenarnya sudah aman ditanggung oleh Prudential.

Namun, di lapangan, saya sering bertemu nasabah yang cerdas dan ingin lebih. Mereka bertanya kepada saya tentang kemungkinan menggunakan BPJS Kesehatan dari kantor bersamaan dengan Prudential agar lebih optimal. Jawabannya adalah sangat bisa.

Ini adalah sebuah strategi alternatif yang saya sebut “Protokol Pasien Cerdas” atau Double Cover. Meskipun asuransi swasta Anda sudah As Charged dan limitnya miliaran, menggunakan strategi ini adalah hak Anda untuk memanfaatkan fasilitas negara sekaligus menjaga limit tahunan asuransi pribadi Anda agar tetap utuh untuk kondisi yang lebih kritikal di masa depan. Artikel ini saya tulis sebagai panduan lapangan “Data, bukan Katanya” untuk menjalankan alternatif klaim ini, agar Teman-teman bisa mendapatkan fasilitas perawatan terbaik (VIP) dengan strategi penggabungan manfaat yang rapi.

Yuk, kita bedah satu per satu datanya.

Langkah 1: Persiapan “Amunisi” Sebelum Perang (Pra-RS)

Kesalahan terbesar kebanyakan orang adalah berangkat ke rumah sakit dengan modal pasrah. Kecuali dalam kondisi darurat yang mengancam nyawa (IGD), Teman-teman punya waktu emas untuk melakukan pengecekan vital.

1. Cek Status Polis dan Masa Tunggu

Kartu asuransi swasta Anda hanya berfungsi jika polisnya aktif. Pastikan premi bulan ini sudah terbayar lunas. Selain itu, perhatikan usia polis Anda. Jika Anda baru saja bergabung, ada aturan main yang harus dipatuhi. Jangan sampai niat hati ingin berobat, tapi ternyata klaim ditolak karena belum melewati masa tunggu. Teman-teman perlu waspada dan memahami aturan tentang beli produk Prudential belum setahun sudah boleh klaim asuransi kesehatan atau belum. Asuransi bukan produk instan karena ada periode waktu tertentu sebelum manfaat penuh bisa digunakan untuk penyakit-penyakit spesifik.

Agar lebih aman dan tidak terjadi penolakan di depan meja pendaftaran yang bikin malu, coba cek juga daftar 18 penyakit dengan masa tunggu 12 bulan di Prudential lengkap terbaru. Berikut adalah beberapa kategori penyakit yang sering masuk masa tunggu:

- Kista atau tumor jinak

- Masalah THT (Amandel, Sinus)

- Hernia

- Hemoroid (Wasir)

Kalau sakitnya termasuk di daftar itu dan polis belum setahun, strategi Double Cover mungkin belum bisa optimal.

2. Strategi Pemilihan Kamar: Kunci “Double Cover”

Tujuan utama strategi alternatif ini biasanya adalah Naik Kelas. BPJS Kesehatan bekerja berdasarkan sistem berjenjang (Kelas 1, 2, atau 3), sedangkan Asuransi Swasta (Pruwell Medical) bekerja berdasarkan Plan (misalnya Plan 1 Kamar, atau Plan harga kamar tertentu).

Jika Teman-teman masuk sesuai hak kelas BPJS (misal Kelas 1), biaya ditanggung penuh BPJS. Tapi jika Anda ingin kenyamanan privasi (kamar VIP atau 1 bed) yang harganya di atas plafon BPJS, maka akan timbul selisih biaya. Di sinilah peran Prudential sebagai penjamin kedua. Meskipun Prudential mampu membayar penuh dari awal (karena fitur As Charged-nya), dengan strategi ini Prudential hanya perlu membayar selisih biaya naik kelas tersebut. Sisa limit Anda pun aman.

3. Siapkan Aplikasi dan Kartu Fisik

Di era digital, aplikasi memang praktis. Tapi saran saya sebagai praktisi lapangan adalah selalu bawa kartu fisik jika ada. Sistem rumah sakit kadang offline, atau sinyal di gedung RS buruk. Saya pernah menangani kasus di mana nasabah panik karena aplikasi Pulse tidak dapat diakses tepat di depan petugas admin. Jangan biarkan kendala teknis sepele menghambat pengobatan Anda.

Langkah 2: “Protokol Pasien Cerdas” di Meja Pendaftaran (Admission)

Oke, sekarang Anda sudah di rumah sakit. Anda memutuskan untuk menggunakan alternatif Double Cover ini. Apa yang harus dilakukan? Jangan diam saja dan hanya menyodorkan satu kartu. Petugas RS biasanya akan bertanya jaminan apa yang akan digunakan, apakah umum, BPJS, atau asuransi.

Skrip Komunikasi “Double Cover”

Gunakan kalimat berikut saat berbicara dengan petugas pendaftaran:

“Suster, saya mau rawat inap. Penjamin utamanya tolong gunakan BPJS Kesehatan saya. Tapi, saya mau naik kelas ke VIP (sesuai plan swasta Anda). Nanti selisih biayanya (excess), tolong ditagihkan ke Asuransi Swasta saya, Prudential, dengan sistem COB (Coordination of Benefits).”

Selanjutnya, serahkan tiga dokumen sakti ini sekaligus:

- KTP (Wajib).

- Kartu BPJS Kesehatan (atau tunjukkan e-JKN).

- Kartu Asuransi Swasta, khususnya Black Card Prudential Pruwell Medical Anda.

Kenapa harus ngomong begitu? Karena dengan menyebut COB di awal, pihak rumah sakit akan menyiapkan berkas penjaminan ganda sejak detik pertama. Jika Anda hanya menyodorkan kartu Prudential saja, RS akan memprosesnya sebagai klaim swasta murni. Hal ini sebenarnya tidak masalah karena Prudential sudah As Charged, tapi Anda kehilangan kesempatan memanfaatkan kuota BPJS.

Langkah 3: Mekanisme “Siapa Bayar Apa” (Bedah COB)

Banyak yang bingung mengapa harus repot pakai BPJS kalau Prudential sudah As Charged. Betul, secara teknis Prudential bisa bayar semua. Tapi strategi ini adalah tentang optimalisasi. Mari kita bedah datanya dengan simulasi sederhana menggunakan tabel perbandingan di bawah ini.

Asumsikan Teman-teman dirawat karena Demam Berdarah (DBD) dengan Total Tagihan VIP sebesar Rp 20.000.000.

| Fitur | Opsi 1: Klaim Murni Prudential | Opsi 2: Double Cover (BPJS + Prudential) |

| Penjamin Pertama | Prudential membayar Rp 20.000.000 | BPJS membayar paket INA-CBG’s (misal Rp 8.000.000) |

| Penjamin Kedua | Tidak Ada | Prudential membayar selisih sisa Rp 12.000.000 |

| Biaya Pasien | Rp 0 | Rp 0 |

| Penggunaan Limit | Limit tahunan berkurang Rp 20 Juta | Limit tahunan hanya berkurang Rp 12 Juta |

| Kelebihan | Proses cepat, simpel, satu kartu | Hemat limit tahunan asuransi pribadi |

Dengan Opsi 2, limit tahunan Prudential Anda hanya terpotong Rp 12 Juta. Mungkin untuk sakit ringan tidak terasa bedanya, tapi bayangkan jika penyakit kritis yang biayanya ratusan juta. Penghematan limit ini bisa sangat berarti untuk jangka panjang.

Tapi ingat, ini hanya berlaku jika produk asuransi swasta Anda adalah tipe Hospital & Surgical (pengganti biaya RS), bukan sekadar santunan tunai. Penting sekali untuk meluangkan waktu belajar asuransi Prudential dan memahami detail manfaat polis yang Anda pegang.

Langkah 4: Skenario Krisis (Troubleshooting) – Saat Rencana Tidak Mulus

Di atas kertas, skenario Double Cover terlihat indah. Tapi di lapangan, terkadang sistem COB antar-instansi mengalami kendala teknis. Apa yang harus dilakukan jika petugas RS bilang sistem COB mereka sedang error?

Jangan panik. Kembali ke Opsi 1 (Gunakan Prudential saja) adalah solusi termudah karena produk Anda sudah As Charged. Tapi jika Anda bersikeras ingin tetap pakai BPJS untuk menghemat limit, Anda bisa pakai jalur Reimbursement. Artinya, BPJS menanggung biaya bagian depan, lalu selisihnya Anda talangi dulu, dan klaim balik ke Prudential nanti.

Kunci Sukses Reimbursement COB: LEGALISIR!

Agar uang talangan itu pasti balik, Anda WAJIB meminta Fotokopi yang DILEGALISIR (Cap Basah RS) untuk dokumen-dokumen berikut sebelum pulang:

- Kuitansi Pembayaran Selisih.

- Rincian Biaya (Detail Billing) lengkap.

- Resume Medis Dokter.

- Surat Keterangan Selisih Biaya (Ekses).

Saya sudah menulis panduannya secara detail, jadi silakan simpan dan baca panduan lengkap alur klaim asuransi kesehatan Prudential ini sebagai bekal agar prosesnya mulus. Banyak kasus di mana orang bilang asuransi kesehatan Prudential klaim susah, padahal masalah utamanya hanyalah dokumen legalisir yang tertinggal di RS.

Langkah 5: Kenapa Masih Ada yang “Boncos”?

Meskipun sudah pakai strategi Double Cover atau Full Prudential, tetap ada hal yang harus diwaspadai yaitu Pengecualian Polis (Exception). Asuransi swasta punya aturan main dan tidak semua item dalam tagihan otomatis dibayar. Contoh umum pengecualian meliputi:

- Suplemen makanan non-medis.

- Barang habis pakai (consumables) seperti tisu berlebih.

- Gelang bayi atau perlengkapan non-medis lainnya.

Atau yang lebih serius, jika ternyata diagnosa penyakit Anda masuk kategori Pre-existing Condition (penyakit yang sudah ada sebelum beli polis) dan Anda tidak jujur saat mendaftar. Jadi, pastikan Anda juga paham apa saja yang klaim rawat jalan Prudential apa saja yang ditanggung dan tidak termasuk gigi mata atau rawat inap, agar ekspektasi Anda sesuai realita.

Kesimpulan: Ketenangan Pikiran itu “By Design”, Bukan Kebetulan

Sahabat TrueMission, memiliki BPJS Kesehatan dan Asuransi Swasta As Charged seperti Pruwell Medical sekaligus adalah privilege luar biasa. Anda punya kebebasan memilih mau yang praktis dan cepat dengan menggunakan kartu Prudential Anda secara tunggal (As Charged), atau mau yang optimal dan hemat limit dengan menggunakan alternatif strategi Double Cover ini.

Keduanya sama-sama baik, tergantung situasi dan preferensi Anda saat itu. Yang penting, Anda tahu caranya dan tidak bingung saat ditanya petugas administrasi. Saya tahu, membaca panduan ini mungkin membuat Anda merasa ternyata ada banyak opsi yang harus dipelajari. Tugas Anda hanyalah fokus untuk sembuh dan kembali berkumpul dengan keluarga tercinta. Biarkan urusan strategi klaim, urusan memastikan dokumen lengkap, dan urusan proteksi menjadi bagian saya.

Jika Anda merasa agen Anda saat ini kurang suportif menjelaskan opsi-opsi ini, atau Anda butuh partner diskusi untuk memastikan polis Anda siap tempur, jangan ragu untuk cari tahu soal risiko punya agen asuransi tidak aktif dan bagaimana solusinya.

Urusan medis biar dokter yang tangani. Urusan proteksi dan strategi klaim, Tenang, dijagain Lawrence.

Masih bingung mau pakai opsi yang mana? Atau ragu apakah polis lama Anda sudah As Charged atau masih sistem limit dalam? Yuk, jangan dipendam sendiri. Mari kita bedah polis Anda berdasarkan “data” agar Anda siap menghadapi risiko apapun. Konsultasikan asuransi kamu sekarang lewat ngobrol santai di WhatsApp saya.