Secara singkat, cara menggunakan asuransi di rumah sakit terbagi menjadi dua alur utama: cashless (gesek kartu, tidak bayar di muka) dan reimbursement (bayar dulu, tagihan diganti nanti). Kunci suksesnya adalah melakukan pengecekan polis dan jaringan RS sebelum berangkat. Mari kita bedah tuntas panduan “data, bukan katanya” ini sampai akhir agar Teman-teman tidak bingung lagi di meja pendaftaran.

Pendahuluan: Anda Bingung di Meja Pendaftaran RS? Anda Tidak Sendirian.

Halo, Sahabat TrueMission. Saya Lawrence.

Bagi banyak dari kita, momen paling menegangkan selain sakit itu sendiri adalah saat berdiri di meja pendaftaran rumah sakit, memegang kartu asuransi, dan merasa bingung.

“Ini bisa langsung dipakai atau tidak, ya?”

“Prosedurnya bagaimana?”

“Saya harus bayar dulu atau nanti diganti?”

Saya sangat paham rasa cemas itu. Selama lebih dari 3 tahun di industri ini, saya sudah mendengar begitu banyak cerita. Ada yang merasa seperti “beli kertas”—membayar premi rutin, tapi bingung cara pakainya. Ada juga yang trauma karena punya pengalaman klaim asuransi Prudential susah, atau yang lebih buruk, merasa ditinggal oleh agen asuransi yang tidak aktif tepat di saat paling kritis.

Jika Teman-teman merasakan hal yang sama, Anda tidak sendirian.

Masalah utamanya adalah: kebanyakan panduan “cara menggunakan asuransi di rumah sakit” di luar sana terlalu umum. Padahal, asuransi adalah produk yang sangat spesifik yang menyangkut kesehatan dan keuangan Anda. Prosedur di perusahaan A bisa berbeda dengan B.

Maka dari itu, artikel ini bukan artikel definisi yang kaku. Ini adalah panduan “data, bukan katanya”, panduan praktis dari lapangan, yang saya tulis dengan jujur dan transparan.

Kita akan membedah tuntas dua alur utama yang pasti akan Anda temui: Cashless dan Reimbursement.

Tujuan saya hari ini adalah agar setelah membaca ini, Anda tidak lagi bingung. Anda akan merasa memegang kendali, tahu apa yang harus dilakukan, dan apa yang harus dikatakan di meja pendaftaran itu. Ini adalah langkah awal untuk mencapai ketenangan pikiran finansial (financial peace of mind) yang sesungguhnya. Mari kita belajar asuransi Prudential lebih dalam.

Langkah 1: Pengecekan Kunci SEBELUM Berangkat ke RS

“Ketenangan pikiran” sesungguhnya dimulai bahkan sebelum Anda meninggalkan rumah. Kepanikan seringkali membuat kita lupa langkah-langkah sederhana. Sebelum Anda berangkat ke RS (kecuali dalam kondisi darurat ekstrem), luangkan 3 menit untuk melakukan 3 pengecekan vital ini:

- Cek Jaringan RS (Wajib untuk Cashless)

Ini adalah kesalahan paling umum. Jangan pernah berasumsi, “Oh, ini RS besar, pasti bisa cashless.” Belum tentu. Setiap produk asuransi memiliki daftar rekanan RS yang berbeda.

- Tindakan “Data, Bukan Katanya”: Buka aplikasi atau website resmi asuransi Anda. Untuk Prudential, Anda bisa cek di laman PRUMedical Network. Pastikan RS yang Anda tuju terdaftar sebagai rekanan cashless untuk produk spesifik Anda. Jika tidak terdaftar, bukan berarti tidak bisa klaim, tapi artinya Anda pasti akan masuk ke alur Reimbursement.

- Cek Status Polis (Aktif? Masa Tunggu?)

Kartu Anda hanya berfungsi jika polis Anda “hidup”.

- Apakah Polis Aktif? Apakah premi Anda lunas? Jika polis Anda lapse (non-aktif karena telat bayar), kartu tersebut tidak bisa digunakan.

- Apakah Masa Tunggu Terlewati? Ini super penting, terutama untuk polis baru. Jika Anda baru beli produk Prudential belum setahun, ada yang namanya “Masa Tunggu”. Misalnya, Anda tidak bisa langsung klaim untuk penyakit-penyakit tertentu dalam 12 bulan pertama. Jika Anda mencoba klaim cashless untuk kondisi yang masih dalam masa tunggu, pasti akan ditolak.

- Siapkan Dokumen Wajib (KTP, Kartu Asuransi Fisik/Digital)

Ini terdengar sepele, tapi sering terjadi.

- KTP: Wajib untuk verifikasi identitas pasien.

- Kartu Asuransi: Siapkan kartu fisik Anda. Jika tidak ada, pastikan Anda bisa login ke aplikasi digital asuransi Anda. Untuk Prudential, ini adalah e-Card di layanan PruService. Pastikan Anda ingat password-nya! Saya pernah bertemu nasabah yang panik karena aplikasi PULSE tidak dapat diakses di depan meja pendaftaran.

Langkah 2: Skenario A – Prosedur Klaim Cashless (Alur Ideal)

Ini adalah skenario yang paling diinginkan semua orang. Mari kita bedah prosedurnya.

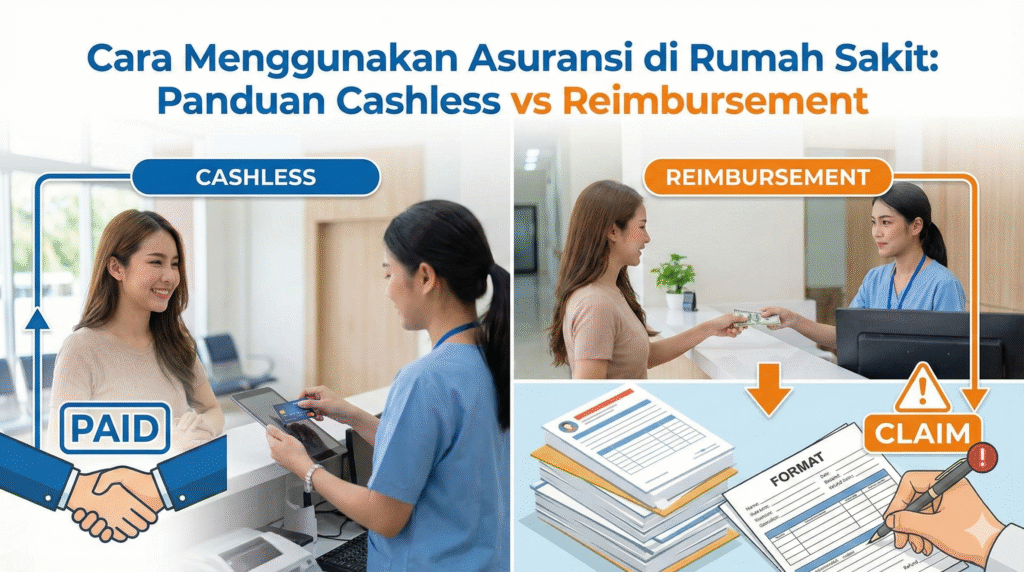

Definisi “Data, Bukan Katanya”: Apa itu Cashless?

Secara sederhana, cashless (non-tunai) berarti Anda tidak perlu mengeluarkan uang pribadi di awal untuk membayar tagihan rumah sakit (kecuali untuk selisih atau excess claim).

Rumah sakit akan menagih biayanya langsung ke perusahaan asuransi Anda. Tugas Anda hanya fokus pada pemulihan.

Langkah-Langkah Praktis di RS Rekanan:

Bayangkan Anda sekarang berjalan ke meja pendaftaran RS yang sudah Anda pastikan adalah rekanan cashless.

- Di Pendaftaran: Sampaikan dengan jelas. Jangan hanya menyodorkan kartu. Katakan dengan sopan, “Selamat pagi/siang, Pak/Bu. Saya ingin berobat menggunakan asuransi [Nama Asuransi Anda, misal: Prudential] dengan sistem cashless.”

- Berikan Dokumen: Serahkan KTP Anda dan Kartu Asuransi (fisik atau tunjukkan e-Card dari aplikasi).

- Proses Verifikasi: Di sinilah Anda perlu sedikit bersabar. Pihak RS (biasanya di bagian admission khusus asuransi) akan memverifikasi data Anda. Mereka akan menelepon atau menggunakan portal online ke asuransi untuk mengecek keaktifan polis dan benefit Anda.

- Surat Penjaminan Awal (LOG): Jika polis Anda aktif dan benefit-nya sesuai, perusahaan asuransi akan menerbitkan “Letter of Guarantee” (LOG) atau Surat Penjaminan Awal. Ini adalah “lampu hijau” bagi RS untuk memulai perawatan Anda.

- Saat Pulang (Discharge): Setelah perawatan selesai, RS akan menghitung total tagihan. Anda akan diminta untuk meninjau dan menandatangani billing akhir. Di sinilah Anda harus jeli. Jika ada biaya yang melebihi plafon kamar Anda atau perawatan yang dikecualikan, itu disebut excess claim. Anda hanya perlu membayar excess tersebut. Jika semua sesuai plan, Anda bisa pulang tanpa membayar sepeser pun.

“Transparansi Radikal”: Kenapa Cashless Bisa Gagal?

Ini adalah pain point terbesar. Anda sudah di RS rekanan, tapi cashless ditolak. Kenapa? Ini adalah “data, bukan katanya” di lapangan, dan ini adalah bentuk transparansi yang harus Anda tahu:

- Alasan Paling Umum: Anda memilih RS yang ternyata bukan rekanan cashless untuk produk Anda.

- Masalah Teknis: Sistem online antara RS dan asuransi sedang offline atau error.

- Masalah Plan: Kamar yang Anda inginkan (misal: VIP) ternyata di atas plan Anda (misal: plan kamar 1 juta), atau kamar yang sesuai plan sedang penuh.

- Masalah Polis: Polis Anda lapse (telat bayar), atau kondisi Anda masih dalam Masa Tunggu.

- Masalah Administrasi: Data KTP dan data di polis tidak sinkron (misal: nama berbeda).

- Pengecualian Polis: Perawatan yang Anda jalani ternyata termasuk pengecualian (misal: perawatan estetika, atau kondisi yang sudah ada sebelumnya/pre-existing yang tidak Anda declare di awal).

Jika cashless Anda gagal, jangan panik atau marah pada petugas RS. Tenang. Ini bukan berarti asuransi Anda hangus. Ini berarti Anda harus beralih ke Skenario B.

Langkah 3: Skenario B – Prosedur Klaim Reimbursement (Alur Realistis)

Ini adalah “jaring pengaman” Anda. Ini adalah alur yang seringkali membuat orang cemas, tapi jika Anda tahu prosedurnya, semua akan baik-baik saja.

Definisi “Data, Bukan Katanya”: Apa itu Reimbursement?

Sederhana: Anda bayar dulu semua tagihan rumah sakit dengan uang pribadi Anda. Kemudian, Anda mengumpulkan semua dokumen tagihan untuk diajukan ke perusahaan asuransi agar biaya Anda diganti (di-reimburse).

Kapan Anda HARUS Pakai Reimbursement?

Anda akan menggunakan alur ini jika:

- Salah satu alasan “gagal cashless” di atas terjadi.

- Anda sengaja memilih RS non-rekanan (misalnya, karena dokter spesialis favorit Anda hanya praktik di sana).

- Anda berobat di luar negeri di RS yang bukan rekanan cashless internasional.

- Anda mengambil benefit tertentu yang prosedurnya memang reimbursement, contohnya klaim rawat jalan Prudential atau perawatan gigi.

Langkah-Langkah Praktis untuk Klaim Reimbursement:

Ini adalah bagian krusial. Prosedur ini membutuhkan ketelitian Anda.

- Di RS: Fokus Berobat & Bayar Tagihan.

Fokus utama Anda adalah pemulihan. Selesaikan semua perawatan. Saat discharge, bayar tagihan RS secara penuh menggunakan dana Anda. - WAJIB: Kumpulkan “Harta Karun” Dokumen.

Ini adalah langkah paling kritis. Anda harus meminta dan menyimpan semua dokumen asli. Saya menyebutnya “Harta Karun” karena tanpanya, klaim Anda tidak bisa diproses. Dokumen ini meliputi:

- Kuitansi Asli: Wajib asli, di atas kertas kop RS, dengan stempel dan tanda tangan kasir, serta meterai jika tagihan di atas jumlah tertentu. Kuitansi fotokopi = 99% ditolak.

- Resume Medis (Medical Report): Ini adalah ringkasan perawatan Anda yang ditulis dan ditandatangani oleh dokter yang merawat. Isinya diagnosis, riwayat penyakit, dan tindakan yang dilakukan.

- Rincian Biaya (Detail Billing): Ini adalah daftar semua biaya: kamar, obat, lab, tindakan dokter, dll.

- Salinan Resep Dokter.

- Hasil Pemeriksaan Penunjang: Salinan hasil lab, rontgen, MRI, dll.

- Di Rumah: Hubungi Agen Anda.

Setelah Anda di rumah dan lebih tenang, segera hubungi agen Anda. Beritahu bahwa Anda baru selesai perawatan dan akan mengajukan klaim reimbursement. - Proses Pengajuan Dokumen.

Anda perlu mengirimkan “Harta Karun” tadi ke perusahaan asuransi. Perhatikan batas waktu klaim asuransi Anda (biasanya 30-60 hari setelah tanggal kuitansi). Anda bisa mengirimkannya sendiri, atau (idealnya) agen Anda yang akan membantu mengurusnya. - Pencairan Dana.

Setelah dokumen diterima dan diverifikasi oleh tim analis klaim asuransi, dana akan ditransfer ke rekening bank Anda.

Di sinilah nilai seorang agen yang berkomitmen benar-benar diuji. Proses reimbursement adalah momen di mana nasabah paling takut “ditinggal”. Agen yang baik akan membantu proses klaim Anda, memastikan dokumen Anda lengkap, dan mem-follow-up statusnya. Ini adalah janji saya kepada nasabah saya. Tenang, dijagain Lawrence. Jika Anda ingin tahu alur lengkapnya, saya pernah menulis panduan lengkap alur klaim asuransi kesehatan Prudential.

Langkah 4: Perbandingan “Data, Bukan Katanya” – Cashless vs Reimbursement

Masih bingung? Mari kita sandingkan keduanya secara “data, bukan katanya” dalam tabel sederhana ini untuk meningkatkan keterbacaan:

| Atribut Perbandingan | Skenario A: Cashless | Skenario B: Reimbursement |

| Biaya Awal (Uang Pribadi) | Tidak perlu (kecuali excess claim). | Wajib bayar penuh terlebih dahulu. |

| Kenyamanan di RS | Sangat nyaman. Fokus pemulihan. | Kurang nyaman. Harus siapkan dana talangan. |

| Fleksibilitas Memilih RS | Terbatas. Hanya di RS rekanan cashless. | Sangat fleksibel. Bisa di RS mana saja di dunia. |

| Risiko Administrasi | Rendah. Diurus oleh RS dan Asuransi. | Tinggi. Anda bertanggung jawab mengumpulkan dokumen “Harta Karun” dengan lengkap. |

| Kapan Ideal Digunakan? | Perawatan terencana di RS rekanan. | Kondisi darurat, RS non-rekanan, atau berobat ke dokter spesialis favorit. |

Kesimpulan: Pilih Alur yang Tepat untuk Ketenangan Pikiran Anda

Sahabat TrueMission, sekarang Anda sudah paham.

Cashless adalah tentang kenyamanan. Reimbursement adalah tentang fleksibilitas. Keduanya adalah fitur penting dari polis Anda, bukan sesuatu yang harus ditakuti.

“Cara menggunakan asuransi di rumah sakit” pada intinya bukanlah soal kartu sakti, melainkan soal prosedur. Memahami kedua alur ini adalah kunci agar Anda tidak lagi merasa bingung atau “dibohongi”.

Ilmu ini, pemahaman “data” ini, adalah langkah pertama menuju financial peace of mind yang sejati. Anda tidak lagi “beli kertas”, Anda membeli sebuah sistem proteksi yang kini Anda pahami cara kerjanya.

Jika Teman-teman masih bingung dengan polis yang dimiliki saat ini, atau mungkin merasa “kok kayaknya agen saya yang dulu hilang ya?”, jangan ragu untuk bertanya.

Mari kita review polis Anda bersama-sama, bedah “datanya”, agar Anda benar-benar tahu proteksi apa yang Anda pegang.

Sahabat Asuransi kamu – Lawrence

Pertanyaan yang Sering Diajukan (FAQ)